�^(q��)������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^(q��)�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|��(n��i)�ɹ�

�ИI(y��)���B(y��ng)�i|�B(y��ng)ţ|�B(y��ng)��|�B(y��ng)��|�B(y��ng)�~|�B(y��ng)�u|�B(y��ng)��|�B(y��ng)�Z|�B(y��ng)��|�B(y��ng)��|�B(y��ng)�r|�B(y��ng)з|�B(y��ng)¹|�B(y��ng)�Q|�S���x

�ИI(y��)��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B(y��ng)�H|�B(y��ng)ω��

84�r(n��ng)�I(y��)�W(w��ng)���� �r�g��2019-12-23 ���� ���ߣ����� ���� ��Դ���W(w��ng)�j(lu��)����

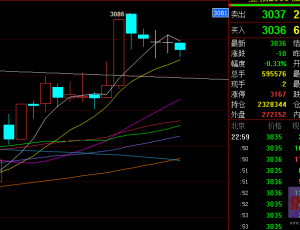

�M��12���ԁ�����������؛���IJ������ƣ�����900����/�ѣ�����_��931����/�ѣ��������@�F(xi��n)���`��“���B�”��߅�q�ݡ����^�B�P������M2001�ϼsһ·�µ�����2800һ��������2700���R������M2005�ϼs�tһֱ̎��ƫ����ʎ�B(t��i)�ݣ�����|��2702��M2001�ϼs��M2005�ϼs�r���s�p��Ŀǰ�ѳ�ؓ�r��B(t��i)�ݡ������괺��(ji��)�r�g�^��������@ƫ�磬���v2020��1��24�վ����Ї��r(n��ng)�v�ij�Ϧ�����������Ј������Ĺ�(ji��)ǰ��؛�r�g��������ǰ���ܻ�һ�����dz��B(t��i)��Ŀǰ�҇���ϼ��B(y��ng)ֳ�ИI(y��)�����ɵȵ���ԭ�ϵIJ�ُ�ѽ�(j��ng)�M��߷��ڡ��p��(ji��)��؛��������ô�B���ܷ�ֹ��������?

������Ј�������

������һ�A�ν�(j��ng)�Q(m��o)�f(xi��)�h�ı��_��һ�£������Ϸ��Կ��ڡ�12��15�գ����е�һ�A�ν�(j��ng)�Q(m��o)�f(xi��)�h�ı��_��һ�¡�����ȡ��12��15�Ռ��s1560�|��Ԫ�Ї�؛Ʒ������һ݆�P(gu��n)�������F(xi��n)�rᘌ��s3600�|��Ԫ���Ї���Ʒ�P(gu��n)����pһ�룬�Ї��tُ�I���������r(n��ng)�a(ch��n)Ʒ�������a(ch��n)Ʒ�Ĵ_�г��Z������12��12�ծ�(d��ng)�ܣ�����2019-20��ȴ��ڃ��N��1,430,600����2020-21��ȴ��ڃ��N��36,300������(d��ng)�ܣ�����2019-20��ȴ����b��1,405,800�����m�f(xi��)�h��(n��i)����δ�������������������N�ۅs��(w��n)�����ӡ��ɴˁ��������������������@���Ϸ���Ȼ���ڡ�

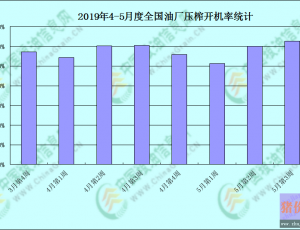

��������Դ治�_���ԣ������Ʋ�����֮Ч��Ŀǰ������̎�ڲ��N���L�ڣ�������،��ήa(ch��n)���γ����P(gu��n)��Ҫ������12��12�գ��������N�M���_��96%����һ��ǰ�IJ��N�M�ȸ߳�3%���������N�ӽ�β��������Ӱ������^С��Ȼ����͢ǰһ�Εr�gһֱ�ܸɺ�Ӱ푣��m�����ܵ�������ƣ����N�M���������M�����Ե���ȥ��ͬ�ڡ�����͢���N���_��70.2%��֮ǰ��61.3%����������Դ��ڲ��_���ԣ����������r��������Ʋ����������ã����������c�P(gu��n)ע����͢�Nֲ�Mչ��r��

�ć���(n��i)�Ј�������

���Ɏ�����fƫ�o���F(xi��n)؛�r����m(x��)�µ�����(j��)�ҵ��r(n��ng)�a(ch��n)Ʒ�W(w��ng)������(n��i)111����Ҫ�͏S�{(di��o)���@ʾ��2019���50�ܣ�ȫ����Ҫ�͏S���������δ��(zh��)�к�ͬ�����Ɏ����½������д��315.73�f�����^��������18.44�f��������6.2%��ͬ��ȥ��p��249.2�f�����p��44.11%;���Ɏ���43.35�f���������ܜp��1.69�f�����p��3.75%����ȥ��ͬ�ڜp��59.19�f�����p��57.72%;δ��(zh��)�к�ͬ457.68�f�����^���ܜp��67.62�f�����p��12.87%����ȥ��ͬ������85.16�f��������22.86%������(n��i)���Ɏ����̎���^��ˮƽ�������m�������������ܺ��ڹ���(y��ng)����Ӱ푣��F(xi��n)؛�r����m(x��)�µ���

���Ј���w�������A�ϼ��A�|�h�¶̕������ɽ�������؛��w���O����12���ԁ������ּ��F�@�������������~��Ӱ��A�ϼ��A�|�^(q��)�h�»���̕������ɽ����S���Ј��ɽ������»�����(j��)�ҵ��r(n��ng)�a(ch��n)Ʒ�W(w��ng)�y(t��ng)Ӌ12��16�ծ�(d��ng)���͏S���ɽ�52.07�f�����վ��H10.414�f��������ͨ�^�����I(y��)���Q(m��o)�����˽�����ڽ��궹�Ƀr��һ���ٵ�����(d��o)���Ј���w�ձ鱯�^�������I(y��)�ԬF(xi��n)؛�S���S�û��(zh��)��֮ǰ��ͬ������؛�������Ϸ��^(q��)�A(y��)Ӌ�����t��1�³������_ʼ��؛�����ǎ��ˮƽ�ԝM�㴺��(ji��)�ݼ������B(y��ng)ֳ���ɡ��մ��Ɯy��(ji��)ǰ��؛��?q��)����r��o̫������

�ĽK��������������i��ں��ܷ�ĸ�i����p�pֹ�����������ǻ֏�(f��)��Ȼ���������i����״�̽������11�·����i��ڭh(hu��n)�����L2%���@����ȥ��11�·��ԁ��״λ���;�ܷ�ĸ�i��ڭh(hu��n)�����L4%�����B�m(x��)�ɂ��»���������(ji��)ǰ����ڸ߷�r�ڣ��Ј���؛څ��֔(j��n)�����ƶ�������

�C�������������Q(m��o)��һ�A�΅f(xi��)�h���_��һ�£��mδ��ʽ�䌍�����������ϣ������������f���@����������������г������g�������r���?q��)��^�m(x��)����;����(n��i)�B�ɷ��棬���ڶ��Ɏ�������������m�p��(ji��)��؛���������Ј���w���^�������ú��У���؛���O�����y����r���ڃ�(n��i)���ɷ���ȱ�����ܣ��A(y��)Ӌ��2700-2800һ���^(q��)�g��ʎ�������·��P(gu��n)ע2700һ��֧��λ��

���P(gu��n)��(bi��o)�������Ƀr��

84�r(n��ng)�I(y��)�W(w��ng)��؟(z��)������վ��������ϵ�D(zhu��n)�d�ԾW(w��ng)�j(lu��)�������ַ���Ո(li��n)ϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��P(gu��n)ϵ��Ո�W(w��ng)�������Д���Ϣ���挍�ԡ�84�r(n��ng)�I(y��)�W(w��ng)��������(w��)���r(n��ng)��ԭ�t������ӯ����Ŀ�ģ�84�r(n��ng)�I(y��)�W(w��ng)�������¶��������������H���酢����