2019��һ�W�j����——����Ƨ�֡�ͨ�^Сҕ�lƽ�_DY�t����ϱ������H�H���Ї��h��ͨ�^���ӵĸ����ռ��o��Ҳ������T���w���~�Z�Ľ������M�˂���ҕҰ���P�߾͌�“���p����”�a�����dȤ���dz���������w���ɣ�һ�����ٶ������Ąt�^�������������ڇ���

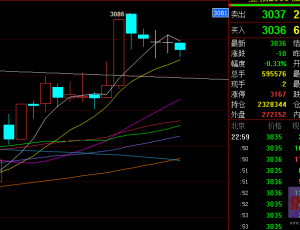

�����Ј������ʎ�ӄ�����Ҫ����������Q���Pϵ�ĸ�����������֮�������a�^(q��)�¶��ի@�M�ȵķ����͏ͣ�ʹ����������_��֮�����ʎ�{���ڣ��҇���������DCE��������؛�ϼs�ٴ�������ʎţͨ���\�С��c��ͬ�r���R�Wע������“��䏑�(zh��n)”���B�P������؛�r��Ҍ��Ϲ�3000Ԫ/������Ҫ����(sh��)�P�ڣ����a��ͨ��43%�����������S�N�۾��r���q��3200Ԫ/������(chu��ng)�½����ԁ����¸�ˮƽ��ͬ��Ҳ�ܵ������i�r“һ�w�_��”������֧�Ρ�

Part1��“����i”֧���͏S��r“����”�������҇������Ј�“���Y���”

��I(y��)��ӛ���q�µ��ǣ�2019��3��21�՞��(zh��n)——JCI��ʮ�Č�“��֮�A”��ӑ���ϣ����W���_�A�н���

���i�Ј���ӭ�����꣬���^�ֿ��Շ��a��ͨ�����Ƀr�˕r������I(y��)������2200Ԫ/��-2300Ԫ/�����Y���Į�������δ����Ȼ���ڝq�r�Ŀ��g������CBOT

����؛�ϼsҲ�����ٶ���̽900-1000����/��ʽ�������Ɍ���JCI��đ�A��“����”�����Ӱ푽K�����^���������ڣ����PASF������������һ������Ȇ���……�����ش������A�о��ѽ����Ј�����ӡ�C��

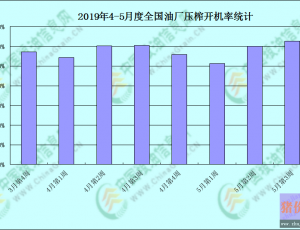

JCI��(sh��)��(j��)ƽ�_�Ľy(t��ng)ӋӍϢ�@ʾ��������10��30�գ����҇������͏S���ɻ���ɽ��ٴη��������տ��ɽ���53.87�f������2017���ԁ���ճɽ������ĸߣ����л���ɽ���49.90�f����ռ��92%��2-5�º�ͬ�ɽ������_31�f�������F(xi��n)؛�ɽ���3.97�f������ֹ��Ŀǰ���҇������͏S�F(xi��n)؛��r������3100-3300Ԫ/�����^10�³����Нq���_��100-250Ԫ/�����^ȥ��ͬ�ڽ����t���_400-500Ԫ/�������w���ԣ������ڽ���3�·��ԁ����҇����i�B(y��ng)ֳ�ИI(y��)�������ϵĄ�(chu��ng)�o�ӯ�����ڣ����a���ɰ���

���������ԭ�σr��ͬ����Ȼ�����������@����ζ��Ŀǰ2000-4000Ԫ/�^�����i�a�I(y��)“�����r��”��������ϳɱ��ij�������ͬ���ǿ�ǰ�ģ�

Part2����(li��n)�����ڌ�ʩ“��Ѫ”����������ȫ���r�aƷ�Ј�“��ʎţ”���f��

����֮ǰ���W���A�еģ����������������_��“QE4”؛�����ߌ���δ����(li��n)����FED����Ϣ��ʩ�Ŀ�������Ȼ���ڡ����ģ������r�g10��31�գ�����(li��n)����Ϣ25�����c����ȵ����ν�Ϣ���ı�����(li��n)���Q�h���Ͽ�����(li��n)�����{�˄ڄ����Ј����ţ�������Ӝغ����L����֧ͥ�����ţ�ʧ�I(y��)��̎�ڵ�λ�����w���{��ƫ�����ɡ���(li��n)������Ӌ��ُ�I����ȯ����ֱ��2020��ڶ����ȡ�������ׂ��¾͘I(y��)���L��(w��n)����ʧ�I(y��)�ʱ����ڵ�λ������ڄ����Ј���Ȼ���ţ��������һֱ���Ԝغ͵��ٶ����L����(li��n)��߀���N�F(xi��n)�����{��2.25%�������~�ʂ���ʣ�IOER����1.80%�{����1.55%���ܵ���(li��n)���hϢ���h��FOMC���������“��”��Ϣ��ʩ��Ӱ푣���Ԫָ��(sh��)����β�P����98�c�P�ڣ�CMX�S����؛���D��P�j��һ���ϛ_��1499��Ԫ/��˾���@Ȼ��ȫ��������ʢ��ı����£���Ʒ�Ј�����ʻ���ʎ���ϡ�

�������棬�������y(t��ng)����ȡ��11�º�12���e�k��APEC�I����“����ʽ���h”��“�����”���������m�نT����“���L”�������Q�ׅf(xi��)�h���ܲ�����ԓ������g��ӆ����������ζ��Մ�����ѡ�ֵ���Pע���ǣ����șC���z�y��(sh��)��(j��)�@ʾ��ȫ�������i��σr����m(x��)���У��a�N��ȫ�������ӡ�CJCI�A��2019��8��9��ȫ�����i�B(y��ng)ֳ�Y���Թ��c�����ԭ�����M�Ą������L���ڶ��ɵȵ���ԭ�϶��Ծ�������Ӱ푣��@Ҳ�dz����M�ڳɱ��ṩ֧������֮�⣬��������˵Č��|���������ء���Ҋ�D��2������֪�����ڴ�������DCE��������؛�ϼs���ԣ���һ�܁픵(sh��)���Ϲ�3000�c��Ҫ�����P�ڣ�������P�������ܷe�ۣ������g�D���@ʾ“ţ��”���������o�ش������¼���Ӱ푣��T����^�L�U���ؾ��}�Ļ�ͻ�l(f��)�¼������ȶ��ɵ����P�r���aƷ�r���Ԍ�λ����ȸ�λ�\�У����ų�����һ���Ŀ��ܣ���Ȼ�ڙ�߲��ɺ�ҕ��

���P�˺������Ƀr��

84�r�I(y��)�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ո(li��n)ϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I(y��)�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I(y��)�W�������¶��������������H���酢����