�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-09-12 ���� ���ߣ����� ���� ��Դ���W�j����

�ڴ�ǰ�Ј�������ȥ���ď����A���£�8�³��ԁ����������Y����w�Ƅ��´���ϝq�����I��֬�_����һ݆���ŵķ�������������6200Ԫ/���Ϸ���λ�����������M�ڳɱ��ĉ��Ƴ��F���q���䡣

�S�������������Q�Pϵ��ů���B����֬�p����؛�M��β�����Ͷ��^�������镺�����ƣ��̾����߄��ܲ��㡣Ȼ�����S�������p����؛�Y�������ζ��Ɏ������ص�����15��ˮƽ�����ڌ������Q��Մ�еē��n���Q������؛֔�������Ɏ�����������^�����ж��ڶ��������y�֏͵��A���£������·����gҲ���ɿ�̫�͡�

���^��w����

���S�������Q��Մ�И��^��w��ů��ȫ����U�Y�aӭ��������Ƅ���֬�����M�ڳɱ����ƣ�����͢10—12�´��ڶ����M���궐�r����6150Ԫ/�������������M�ڲ����������Աډ����M������혒쌢�̼��M�����I�������Ӈ��ȹ������ʶ��M�ڳɱ����������п��g���^�����ơ�9����Ѯ�������p�������_�����̜ʂ䣬�AӋ��10�³��ĸ��eՄ�нY��ǰ����֬�Ķ��^�Y������w���ܵ����ơ�

ȥ���A��̧�^

�ڻ����^ȥһ݆�Q��Ħ����ˮ֮���ͺ��е��߄��Ԍ�ȡ�Q��ȥ����A�ڵă��F�̶ȡ��ڮ�ǰ�M�������������r�£������M�����AӋ�^�����ޣ���挢�ܵ���ե�a������������ĸ���Ӱ푡�

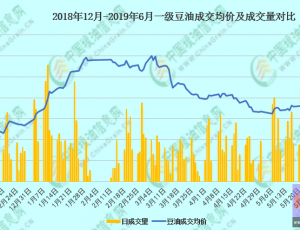

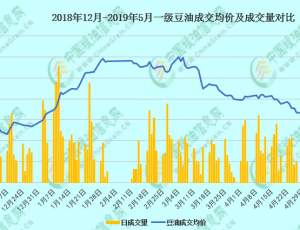

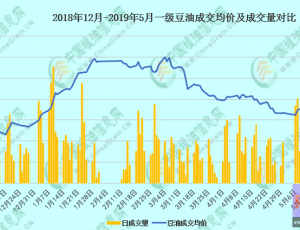

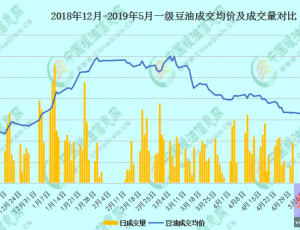

��ǰ�����ɳɽ�����؛�ĺ��D�����������եһ������190�f����λ�����͎��ֹ���D����133.64�f�������۶��ͱP����F��Ȼ�����S����؛�����M����ǰ���ζ��Ɏ������ص�����ˮƽ�����ڌ�������Մ�ē��n���Q������؛֔�������ܶ��ɳɽ�������䡣���ܼ{��yӋ���͏S���ɳɽ�������66.83�f�����^ǰһ�ܵ�120.01�f����44.31%�����Ɏ������78.98�f�����V�|�����͏S�������FÛ��ͣ�C����r�����Ɏ�扺�����L������ܶȉ�ե����181�f���������嶹�͎�潵��133.182�f��������ȥ����A���ٶ�̧�^��

���i�a�ڲ���

���S��������r����ϝq�����i�Bֳ����������1600Ԫ/�^�ij���ˮƽ�����ؼ�����Ժ���^���_������߹Ą���B�������i�Bֳ�e�O�Դ�����Ȼ���������ܷ�ĸ�i���ز����ԘO����K�a�ڵ��M�С������r�I��������7�����ܷ�ĸ�i���2165�f�^���h���½�8.88%��ͬ�ȴ�31.92%���mȻ�Bֳ�������Bֳ�����F������Ʒ���D��ĸ�i����r����ͬ�ȴ�32.18%�����i���Ҫ��֏������^�Lһ�Εr�g��

�a�ڲ�����Bֳ����ͨ�^���t���ڵķ�ʽ�����Bֳ���棬���������A�ڻ�ů�����@Ҳ��Ҫ�r�g�����ُ��ж��ځ�������������Ҫ����F�@���֏Ͳ�����һ��̫�������顣�ڴ˱����£��AӋ���ȴ�ե�����y�ԾS�ָ�λ�����͵Įa���������p�٣����ڶ��ͺ��ڵ�ȥ��档

����֏;���

���������Ҳ���Ǜ]����ɫ���M���°�����֬���y���M�������������M�AӋ�������D����ǰ���ڸ߶��ͺ��ؙ����r���£��Ͷ��ؙ��ʹ���������ͣ����S�������u�D�䣬���c�^�͵��ؙ��͓����_ʼ�ܵ����ƣ����������Z�ر�����ķ��~�����ڲ��ͺͶ��ͬF؛�r���m�л��䣬����̎��1300Ԫ/���ĸ�λˮƽ�����͌����͵������Ȼ���ڡ����°�����֬���w������D�������^�m������͡��ؙ��͌����������r�p�ٵı����£����͵������������D���������ڶ���ȥ����A�ڵă��F��

�C�ρ������ж��ڶ������R�����y�ľ��档һ���棬�����Q��Մ�И��^��w���𣬶����M�ڳɱ����ƣ����^��w���܉���;��һ���棬��������֏;������°��궹�������AӋ���ƣ�����ȥ����A��������ˣ��AӋ�ж��ڶ��Ϳ��w�ʬF��ʎ������֣�2001�ϼs����5950—6300Ԫ/���^�g�M�иߒ������IJ�����

���P�˺������̓r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����