�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2018-09-26 ���� ���ߣ����� ���� ��Դ���W�j����

�S���������ȼ����ӽ�β��ˮ�a�����ѽ��Y���p���ˌ��������������������ļ������i������Լ�ţ��Ⱦ���ӭ��һ���е������������Õr���i�ϡ����u�ϡ����u�ϼ�ţ��ȵķ��c�϶���ӭ��һ���е�����߷壬���������Q�ב���m���������������M�ڳɱ��^�߲���ُ�I�������Ј��A��2018����ļ��ȼ�2019���һ���ȶ��ɹ����o���Ŀ������^��……���ڶ��Ɏ���½����@�������������Ј����m�l�������ɹ���ȱ�ڌ��@?���w�������£�

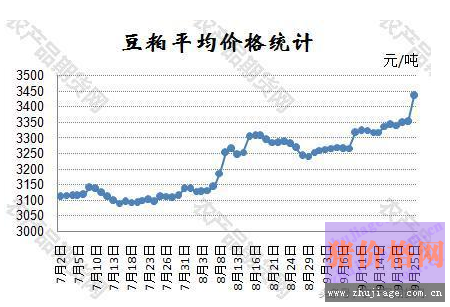

���͏S���P��r�yӋ�@ʾ�����Ƀr����8����Ѯ������ٶȳ��F�ϝq����ֹ9��25�գ�ȫ��43%���Ķ��Ɉ�r��3430Ԫ/������2018�궹�Ƀr����¸��c���^7�µ��ԁ��ϝq��300Ԫ/�����S�������Լ����c���ڵĵ�������ǰ�����������I�Լ��Bֳ�����Ɏ��ƫ�ͣ��F�A�μ����_ʼ��؛�����ɳ��칝��ӿ�̼��˶��Ƀr����ϝq��

�����µĽyӋ�����@ʾ����ֹ����(37��)ĩ���ȸ��ش������͏S���Ɏ�濂����8����Ѯ��120�f�������½����ӽ�90�f�����p�ٔ������^30�f�����͏S���Ɏ���ڳ��m���L�_�Ă����µĎ���λ����F�����»�;�����͏Sδ���к�ͬ�������������Εr�g�ԁ�δ���к�ͬ�����S����500-650�f����ˮƽ�����^������؛�^���º�ͬ�������F�½���������8�µ�ͬ�����ٴ����еĕr��δ���^ǰ�ڵĸ��c��������600�f����ˮƽ̎�ٴγ��F�»��������^��һ�ܵĺ�ͬ�����p�ٳ�60�f�����������Q�ב|����˪�����ɴp�a�Ĵ��£����M���������_�������S����������������I�Լ��Bֳ���Ă�؛�������ӣ������c���ڵļ����������͏S�����R���p�ى�ե�����߲���ͣ�C�����������ǰ��؛������

�����P�ĸۿڴ������������ԁ���ȸۿڴ��һֱ�S����650-700�f����ˮƽ��������������M�ڴ�Ҏ�Ɂ�������9���_ʼ�������ی��ӽ�β���������^�Ĵ�Ҫӭ�����۵ĸ߷��ڣ�����������Q�ב��Ӱ푣���7�º��M����������ָ�ɔ��������M�ڰ����Ĵ������vʷ�¸ߣ����^���ڿ��ܳ������ڱ����ĉ�ե��ɹ����ڵĿ������^�٣��y�ԝM���Ї����ļ��ȏ��ŵ��������P���{�锵���@ʾ�� 9�´��M�ڔ����AӋ������800�f���� 10���AӋ��620�f����11��590�f����12��460�f���������ڴ���ǰ���ĵ����������AӋ���M�������ܵ���260�f����ʣ�µĿ��A����2730�f�������@���ڽ�����ͬ���_1000�f�����@�ӵ��A������ɞ�F���������͏S�_�C���^�ߵ�ǰ����Ҳ�������R����^�ٶ��p�ٻ���ֹͣ��ե���Ķ�����Ј��Ĺ���ȱ�ڡ�

���^�Ľ���������������������8���ԁ������i���ij��m���m�f�l���Ĵֶ���һЩ��С�͵��B�i���������������T���˿�������Ӱ푣�����l���ص����i�䚢�a�N�q��1200Ԫ/�^���҇���������i��ʡ�\ݔ�������µ��r�I�r�岿�yӋ�����i��ڝq���@ʾ��8��400���O�y�h���i��ڭh���½�0.3%����ͬ�Ȝp���_2.4%;�ܷ�ĸ�i��ڭh���½�1.1%��ͬ�Ȝp���_4.8%����Ҫ�Ǵ������Bֳ̝�p�������Bֳ����̭�ˮa�ܵ͵�ĸ�i�����m����i�a���^�����£�������ڷ����i���������^�m���m�����������y���ٴγ��F�^���ȱ�ڣ����������ѽ��_����ͬ��߅���ه������P����Q���������͵����ռZ���ƏV�������i�Bֳ�������ޣ����ɽ����y�Գ��F�����o���ľ��棬����ĩ��������Q�ב���m�����ݵȌ���϶��ɵ������_��һ���е���߷壬�Õr���ɹ������F�o���Ǵ�����¼���

���P�˺������Ƀr��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����