�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-05-31 ���� ���ߣ����� ���� ��Դ���W�j����

��������Ѯ�ԁ��r�aƷ���ʷ����ϝqڅ�ݣ���С�������������ȣ���Ʒ�N�q����0.02-0.3Ԫ/�ﲻ�ȣ���Ҫԭ�����ڻ��ӼZԴҊ�ף��Ј�������ȱ���������܇����t�tδͶ��ꐵ��ȵ�ԭ���ֵ^���rҲ������ͦ��Ȼ����ԭ�Z���r���q�r�ˣ������r��_�]���ϝq��ۙ�E�Ɍ�!�������R�����u�ٴα����ڣ����w���װ���δ�����׃r������֮�¿ɷ���ݶ��q��?�Ї��Z����Ϣ�W����������f���Y���Ј��F����һ��Ʒ�N�������H������!

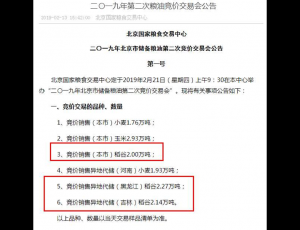

�|���׃r�םq�y��

��������I�������ߞ��L��ˣ������Ҵ����ͼZ�ӹ��ˡ��e����ȥ���¼Z���к���S���S�ɻ��Ȳ�ُ�ӹ���Խ��С�ĵ��K��߀�Ǜ]�ȵ��c���ϡ��e�ǖ|����I��ԭ�Z����ȱ������ֹĿǰ������ʡ����ͨ�A��ˮ�����H���S�r�ѽӽ�1.5Ԫ/���������70-71%���c��ͬ�r�׃rҲ�ڷ��о��q����ͨ�A�����׳��S��r��1.95Ԫ/�����ϣ��^������Ӌ�ϝq0.05Ԫ/��mȻ�׃r�����ϝq����������P�߷�ӳ���˃r�����r��ٍߺ�ȣ��r���ϱ����׃r�g�����^��r�����Ŀǰ�Ϸ��Z�������|���a�^�Լ���ꐓ����ȣ������������׃r�ϝq���Ј���r��y�������Ϸ��׃r�����Ɩ|���׳�؛�⣬�������б������Ϻ��ط����䵾�����^���죬�����Ϻ��м��������u16��a�������ϵ�ԭ�Z���ăr�s��1.2Ԫ/���ŵ��ں������u�����ֵ^�����D��ʾ��

���K�׃r���λ����

�����·��ԁ������K�a�^�������r��ֹ�����ʷ����ϝqڅ�ݣ����׃r����r����؛�ٶ����@�ž����ϝq�����s���㣬����ļӹ����������s���@��һ���������������в�ُ�ķe�O�ԡ�����˽��������鲢�����ã������д�����I���_ʼͣ�յ����^���Ј����������ͬ�r��4��23������4��30��ԓʡ���ط�݆�Q�Z������죬���a���ľ���17-18��aԭ�Z���Ј��������f���㣬�׃r߀���S�֞��ڮ�ǰ�rλ��������ʎ���������Ј����|���r��

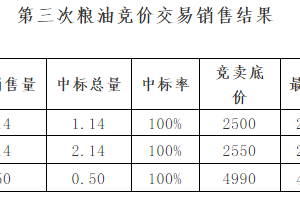

�i�׳�؛�y�Ժ��D

������ԭ�Z��ȱ�Լ������Ј�̎��͠�B��Ӱ푣��i�a�^���S��̎��ͣ�C���a��B���ֲ��^�׃r߀���µ����E���M�����·ݺP���J��i���a�^ԭ�Z�����o���Ġ�B�y�Ծ��⣬������I�͎�棬���¼Z����ǰԭ�Z߀����ȱ�ڣ��ҳ���Z�y�_������I�üZ�˜ʡ���ʹ18��a�����i�����죬���N�۵׃r�����^�ͣ��M��7�·ݺ��|�����i�������ϝq�Ŀ��ܡ�

Ŵ�םq�����g����

Ŵ���v�̕��ϝq���ѻؚw��ǰ��ˮƽ�������Εr�g������������؛Ƿ�ѣ��ϱ��������ʾ��ͣ�C���a���գ��ȴ����^���������繝�ĵ�������ֹĿǰ�������a�^�A��Ŵ�׳��S��r��2.13-2.25Ԫ/����֮a�^���S��r2.25Ԫ/����ծa�^2.17-2.25Ԫ/�ﲻ�ȡ������Ј����H��r�F�P���J�飬Ŵ�׃r�����С���ϝq�Ŀ��ܣ��������Ӄr���ϝq�������g�����ޣ������F�A�ν��N�������Ў��δ�ۣ�ǰ��Ŵ�׃r���ϝq����ǰ֧�˶��繝�������Ŵ�ײ��߂��q�ėl���������S�a�S�N���ɣ�Ī�^��ͦ�rϧ�ۣ����F�������������ĬF��l����

�Ј��F���y�����׃r�ϝq

Ŀǰ��������˴�����؛�����⣬�Y�����DҲ�������y�����N���ձ�����d�N�����ӹ���I�a���^ʣ�F�����δ����׃���S�������L��̎�ڹ������������M������ή�s���ټ��ϸ��N�����ķ�ɢ�N�ۣ����N������Ҳ�������塣����P��Ҳ�c�����ͨ��֪���N���d�N��r�����ձ飬�������˱��C�Ј�ռ���ʣ��d�Nʹ����I�e���S�D��

�C�����������ծ�ǰ�Ј���r�������ڇ����R��δͶ��֮ǰ�׃r�µ����g���ޣ��F�A�μӹ���Ʒ�N��S��������ijɱ������b������ǰ�ڞ��˱��Ј���̝�����Ͽ͑���Ȼ�������Ј���r��y���������Ʒ�ƵĿ���߀Ҫ�����棬�e�ǖ|���a�^�����o���h���g�ˣ����N�������ڄ��裬���m���a؛��

���P�˺������׃r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����