�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-11-27 ���� ���ߣ����� ���� ��Դ���W�j����

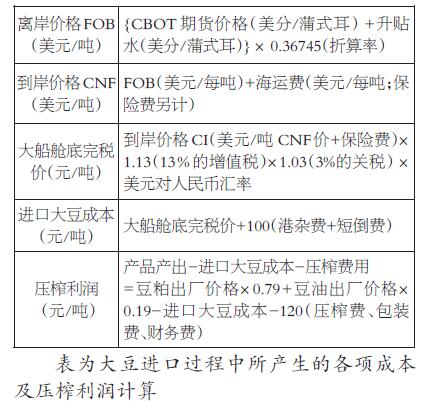

�҇�����Ҫ�������������Ͱ���͢�M�ڣ�2008����@���������M�ڵĴքe��1543�f����1165�f����985�f������2017���@����ֵ�_��3285�f����5093�f����658�f����ռ���ȴ����o��70%���ҡ�2018�꣬�����Q��Ħ�������҇����M���������»���������8000�f�����ϡ�������ˣ����뱣�C�ИI������Ͱlչ���a�I�����֪���H�Ј����\��ģʽ��������؛�ױ��͌��_���и��錣�I�IJ��������Q���漰�I���^�࣬������Ҫ��B�Q���������Լ���؛�ױ�����������P��r��

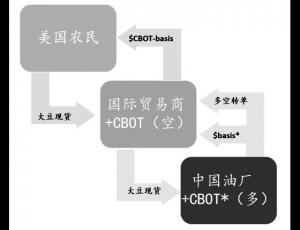

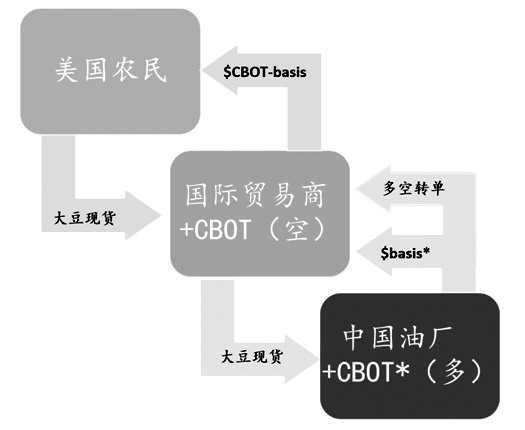

A���H�Q������

�҇�Ŀǰ����ʮ�ֳ���ć��H�Q������������������֮�g�Ĵ��Q����Ҫ�ǰl���������r���H�Q���̺��Ї��͏S(�Ї����M����)֮�g��

�D����H�Q������

��һ���������r���c�r�u؛������CBOTij����؛���Q���̴_��һ�����Nˮ(basis)����һ�����ރ��r�������x��s���ϼs����؛�r�pȥ�Nˮ�����r��õ��Ĵ��N�ۿ�Q�������r����ُ���r���c�rͬ�r��CBOT�u��������؛�ϼs�M�б�ֵ��ԓ�^����ɺ��Q�������г��дF؛���^��������؛���^��

�ڶ������Q����Ӌ���Լ��ijɱ����������_�����Ї��͏S�����Nˮ(basis*)��r�������Ї��͏S��ӆ���ں�ͬ���r����c�r�u؛�c�Ї��͏S���c�r�I؛�����������^�̣��Q���̵����þ���ٍȡ���е����Nˮ�r��

���������Ї��͏S�������Nˮ��r������һ�������ރ���CBOT��ُ�I������������؛(CBOT*���c�r)���c�r���^����Ҫ���ڌ����鷽����Д�͌���؛�cλ���J�ɣ���ُ����K�ɱ�����؛�c�r�����Nˮ֮�͡�

���IJ����Ї��͏S�������D�νo�Q���̣����Q���̴_��ƽ�}�r���Q���̽���ƽ�����е���؛���^���ڴ�ǰ���Q���̌����������ĴF؛�D�ƽo�I����ԓ�^����ɺ��Q�������еĴF؛���^����؛���^ͬ�rƽ�}�˽Y��

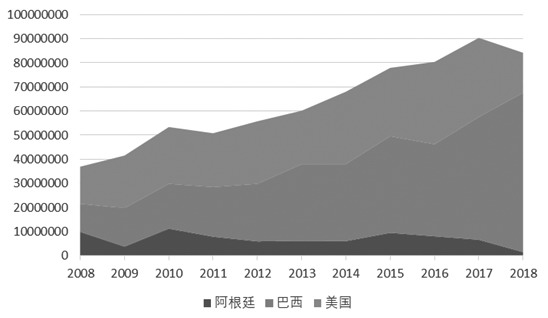

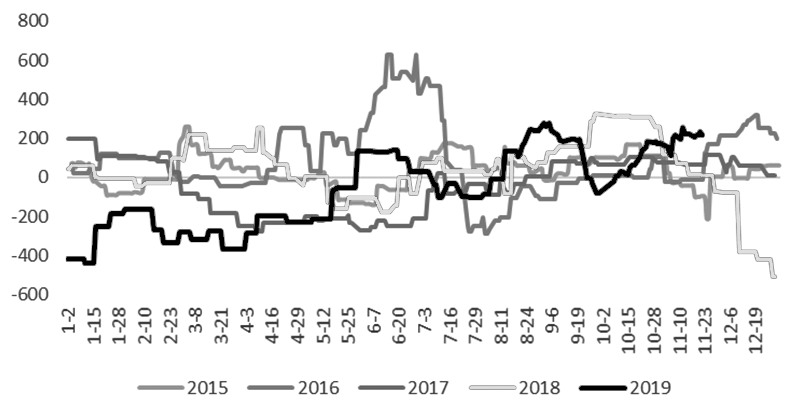

�D���Ї��M������������������͢����׃��(��λ����)

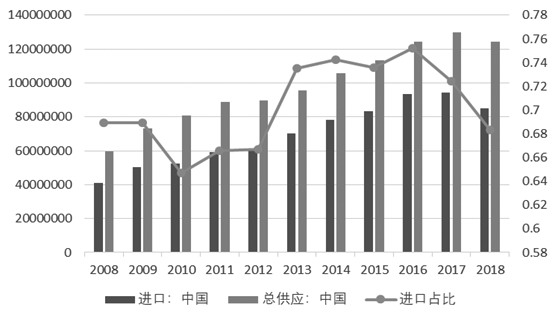

�D���Ї��M�ڴ�ռ��

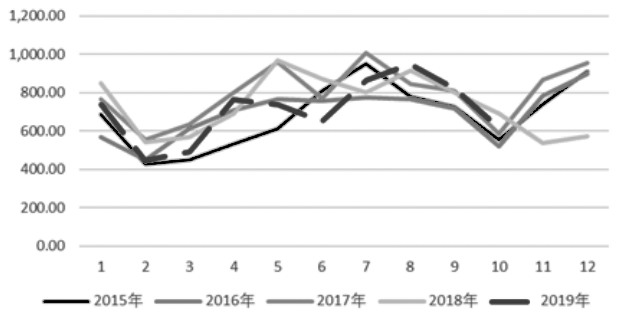

�D���Ї����M����׃��(��λ���f��)

B�Ї��͏S��ُӋ��

�͏Sһ�����N���a���Ԯa��ُ���N�۲��T��Ҫ��ǰ�����������L�r�g�o���N��Ӌ�������S���T�����N��Ӌ���ƶ����aӋ�������aӋ���M��Ӱ푲�ُӋ����ͨ����I��ُ�����C7—10��İ�ȫ��棬ʣ������������;��档�ڰ��Ŵ��ڵĕr��Ҫ�Y�Ϯa����r����Ȳ��r�g���b���r�g��߀Ҫ�Y�ϲ�ͬ�l�\��������\ݔ�r�g�͵���ж؛�r�g�ȡ�һ����f���͏S����ǰ60�������M�в�ُ��

�͏S��ُ�r��һ�ڃr(�̶��r��)�̓ɿڃr(�c�r)�ɷN��ʽ��һ�ڃr��ָ�ں�ӆ��ͬ�r��ֱ�Ӵ_�����M�ڴăr����K���M�ڃr��ȡ�Q���M���̵�Մ�������ͮ��r���Ј��r���c�r�ķ�ʽ�����ձ飬ָ�ں�ӆ��ͬ�r����ֱ�Ӵ_���M�ڃr�����Ⱥ͇��H�Q����Մ��һ�����Nˮ�����ں�ͬ�мs����ij��CBOT�ϼs����˵ĺϼs����һ���ĕr�g���ރ����M����(���͏S)���в�ُ����������CBOT����؛�ϼs������؛�r������Nˮ������K���M�ڃr���c�r���^�̱��^����M����I����CBOT��؛�����߄ݵ��Д��Լ����cλ���J�ɡ�

�����Ї��͏S���f��������CBOT�Ј��I�M��؛�������ö���؛ƽ�}�r���D�Ρ��������i��������ͬ�r߀Ҫ�ڴ��B��Ʒ�Ј����u����ֵ(�B�������B������؛)���Դ���Ɍ���ե�������i����

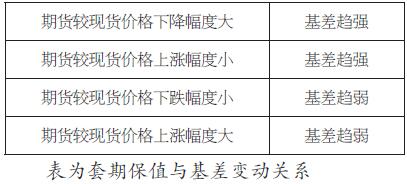

�����ױ��h����������Ҫ�����^��Ĺ�������Ҫ�ӑB���{����؛�^��ʹ���c�F؛�^����ƥ�䡣���^���F؛�^��(���^)����؛�^��(���^)�IJ�ֵ�������ƃ��^��(���L�U����)�Ĵ�С�����L�U���Ƶ��y�T��һ����f���������@�����r�������^�������������;�������@���q�r�����m���Ŵ���^��;���鷽�����r�������^�������С��ˮƽ��

C��ե�����ͻ�����Pϵ

��ե��������I��ُ���^������Ҫ���c���]������һ��ʬF�������Ӡ�B����Ȳ��Ӆ^�g������խ���������ƣ���������·ݺϼs�����ıP��ե���߄ݻ���څͬ������Ӌ�㷽ʽ������ʾ��

���ɵ��N�۳������û����N�۵ķ�ʽ���͏Sͨ�^�@�N��ʽ�܉�ܺõ��i���������M��Ҏ�܃r�����������L�U��Ҫ���ⶹ�ɻ���Ľ���߉������Ҫ�˽��͏Sե����ҕ�ǡ�

�D��V�|�M�ڴ�ե����

��ե�������ƌ��^�����£�

T1�r�c��D���M�ڴɱ���A1����؛M2001�r��;T2�r�c��B�鶹�ɬF؛�N�ۃr��A2����؛M2001�r��

���O�����]�����^��;�͏S����10—1�·݉�ե�����^�磬��ô��T1�r�c���͏S�I���M�ڴ�D��ͬ�r��A1�rλ����M2001�����͏S�i���P�扺ե����E=A1-D��(��Ҫע����ǣ�10—1�µ��͏S�^��ȫ������1�±P���ױ�);�͏S�����N�۶��ɻ����C+M2001(����C������10—1�®����·ݣ�������؛�ϼs��M2001);T2�r�c���I��������A2�rλ�c�r���i����ُ�ɱ���C+A2���͏Sͬ�rƽ�ՆΣ������أ��͏S�@�ö����N������B=C+A2��

��T2�r�c���r���͏S��ӯ̝��r���F؛�^��ӯ̝=�����N������-ԭ�ϳɱ�=B-D=(C+A2)-(A1-E)= (A2-A1)+(C+E);��؛�^��ӯ̝=A1-A2;��ӯ̝=�F؛�^��ӯ̝+��؛�^��ӯ̝=(A2-A1)+(C+E)+(A1-A2)=E+C;�͏S���w����=�P���ױ���ե����+�����N�ۻ�������FE+C��������͏S�Ľ��IĿ�ˡ�

�͏S���ɻ����cե��ˮƽ�����ʬFؓ���P�Pϵ���Д�����ُ���ُ�����r����ե�������^�ͣ��ڛ]��혃r����r�£��͏S��ُ�ٶ�׃�������ۜp�٣��M�����´ۿڎ��ȥ�����͏S���ɉ����½������ǻ����ͦ;�S�����γɽ����ӣ������F��ե�������͏S�_ʼ���ٴ�ُ���������ӣ������i���h�ډ�ե�������͏S�փA���ڈ���h�ڻ���ɽ�����������Դ_���Լ��܉��i���h�ڵ��������ܶ���ʼ���mȻ�Ї��͏S�P�扺ե����������̝�p��B��������л���Ĵ��ڣ�Ҳ�o������I����IJ������g��

D�����\��

��؛�Ј��c�F؛�Ј�����һЩ���������������ͬڅ������һ�µģ�Ҳ����Q���˻�����о��ͽ��ס�2000����S�����Q�ׇ��H���c�̶ȼ�������Ј����v�ˎײ�ϴ�Y�������꣬���ɻ����ُ�ѽ�ʮ�ֳ��죬���ڻ����\���ϣ��Ј��ֻ�Ҳʮ�����@�����غ��^���ܶ��ďS��ͨ�^����ܿ��L�U����߲�ُЧ�ʣ������䌍�����˲�ُ���y�ȣ��^ȥһ�ڃrֻ��Ҫ��һ���r���M�����⣬���F���漰�����r����Д�——�F؛����؛��������Ј����c�ȵij����Mһ���Ӵ��˲�ُ�y�ȡ�

������С��ϏS���f�����c�����ُ����Ը�^�������Ј������h���ѽ�Խ��Խ���ң��������ž���ԭ�ϲ��Ӽӄ���ԭ���L�U�ɱ��ܿ����xԽ��Խ������I���fҲ���������������ֶΡ�

��������؛�r���c�F؛�r��֮�g���H�\��׃���ĄӑBָ�ˣ����ٰ����˃ɂ��Ј��g�Ľ��\�ɱ��ͳւ}�ɱ������\�ɱ���ӳ�ˬF؛�Ј��c��؛�Ј��Ŀ��g���أ����F��ͬһ�r�g�IJ�ͬ���c�Ļ��ͬ;�ւ}�ɱ���ӳ�ɂ��Ј��ĕr�g���أ������л�ijһ��Ʒ����ijһ�r�g����һ�r�g�ijɱ��������}���M�á��Y����Ϣ�����U�M�͓p���M����ӳ����؛�r���c�F؛�r��֮�g�ı��|�Pϵ������

������Ҫ�Q���ڳւ}�ɱ������c�����r���Ј������О����P���Ј�����Ʒ�Ĺ����PϵҲ�^��̶ȵ�Ӱ�������Ј�����Ʒ���^����r���F؛�r�������؛�r��;��������r���F؛�r�������؛�r��Ӱ푻������������߀�������������ء�����Y�D��桢����a���A�yֵ�����Ʒ�Ĺ�����a�������}���Oʩ���M�á��\ݔ�l���ͳɱ������U�M�����������Լ��Ј��������صȡ�

��������ڱ�ֵ���dz���Ҫ���������ǬF؛�r���c��؛�r���׃�ӷ��Ⱥ�׃������һ�¶��γɵģ�ֻҪ���ڱ�ֵ�������Pע����׃�������x����������ĕr�C������ڱ�ֵ���ף��͕�ȡ���^�õ�Ч�����������l����׃�������ڱ�ֵ���Ƿ���ȫ���ڱ�ֵ��������ͬ����r�����ڱ�ֵ�ĽY��Ҳ����ͬ��

������I���f����ۙ�^���͏S���ۡ��_�C������ָ�ˣ��܉���õ��Д��^�����Pϵ���M����������и���ʴ_���Ɣࡣ

��I�����������Ļ�������֮�⣬߀Ҫ�ڌ��H�\����ע��һЩ�������M�����ӌ��L�U�Ĺܿ��������γɷ����Ļ����Q��ģʽ�dz��m���I�ĺ��ġ����ȣ�Ҫ���Pע���������������ܣ����܆�߅�r��Ӱ푣�����Ҫ���c�r�ϴ���Ͷ�C;��Σ����ֈFꠅf������������˼��;����������죬������Q���ṩ�Q������(��߅�����ܶ����Ӱ푣�������׃�������Q��������ȫ�����յ�)��

�P���ױ��·�(��؛���������·�)�c���ɻ����ͬ�Ľ�؛�·�(�����������·�)֮�g�������ڲ�ƥ���Pϵ���Ķ�����˷����������´����^��Ļ�����L�U��������؛�����ϼs1—5—9���OӋ���͏S�������ϼs�ױ�ֻ���x�������ϼs�ϣ��������ϼs��ӳ����ԓ�»��ʽ���صĹ����r���@������˷������ϼs�c����֮�g�ڕr�g�Ϳ��g�ϴ����e�䣬�������ϼs������^��

�ļ����ԁ��������ȶ��ɻ�����cһ����F��2—3�º�9—10�£��@�ɂ��r�g��һ�㶼���ϱ����������ӵĴ��ڡ����������·ݻ�����Ҫ�Pע���ʻ����λ�ã���؛���c���ʻ������ڵصą^��r��;���ڷ����������·ݵĻ�����ԓ�ϼs�R��ǰһ�����ϼs�·ݣ��t�ϼs�r��څ���Լ����гɱ�Ҳ���^��Ӱ푣����������g�·ݣ���Ҫ���ӵ�؛�ɱ����A�ι���ե����څ�ݵȷ���Ŀ��]��

���P�˺����r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����