�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2018-09-04 ���� ���ߣ����� ���� ��Դ���W�j����

2018��8�£������Ј��M������^���A�Σ����u���׃�����������з�����u�U���Q���̼ӿ��N������ʣ��ZԴ����ӹ���I������ͣ�a�C�ޣ���B��I�^����ُ���B�Ӹߜظߝ�����Mһ���l�ͣ��Ј�ُ�N�����t�������^15�����u�Z�|��ƫ��Ј������|�ZԴ�Ą����Դ棬ͬ�r�A���ԏ�����ʹ�\ݔ�o���������������ɱ������r������֧�����ã�ȫ���F؛�Ј����w�ʅ^����ƫ���{���B�ݣ�ȫ���F؛���r�h���ϝq4.83Ԫ/�����q����0.27%��

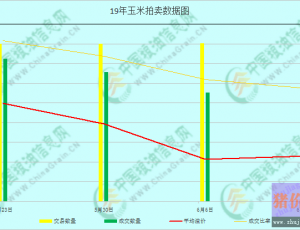

һ�������Ј�—��������m����

���|���a�^�Ј����w��ꐼZ��؛�������R�������ɽ��ѽ����^6900�f�����ѳɽ��Z������4200�f�����ϣ��������^��ԣ��

�����ϱ������Q�װl�\�r�죬����Ӱ������\ݔ��ʹ�ñ����ۿ�������������͡������µױ����ۿڎ�濂����Ӌ342�f����

�A���a�^���ش������_ʼ�ո��������к��ϵȵ��ѽ��_ʼ���У��Q���̷e�O�������棬���^���l���_�LӰ푖|���\ݔ���������������㣬���u����؛��؛�^������؛�ZԴ����ƫ�o��

�a���Q�����мӿ��؛�F���_�LӰ푴������t���Ϸ��ۿڸ۴沨���l������ֹ���µ��߿ڸێ�濂���s78�f�����ҡ�ꐼZ�^�m�����M���Ј��N�^��؛����������ԣ�����ش�������m���У��Ӵ����Ј��Ĺ��o�����Ј����������������uꐼZ��

���������Ј�—��������̎�ڻ֏���

�|���^�¼Z���_�A�ڝ���ּӹ���I�ʂ�ꐼZ���죬���^��ꐽ����ڣ�������I�֏����a�_ʼ��ُ�������Q�������Q�����鱣�C��ُ��������r��ُ�F��

�}��ƫ�o�����\�M�ϝqӰ푣��l�\�����ܔD���������ۿڰl�\�����»���

�A���a�^ǰ�ڼӹ���I��؛���㣬���ָߎ���\�D��������I�����_ʼ�����ͽ��͎�档�S�����_�L�^�����m�������Ӱ푵�؛�����ߣ���I���m���Ď�棬�F�Ў��S���������������������������ӣ�����ُ��Ը���S��

�Ϸ��ۿ��³������Q��؛���ѣ����άF؛��ُ���w���S���S�I������������Ѯ��؛�ɱ��������ӡ����Ʒ�ij��m����ʹ�Î���½��@���������I��ُ�������S�����Q�����������ӡ��Ϸ��N�^�ߜظߝ���⌦�Ј�ُ�N�γ����ƣ�������I�������u�Ј����h�ں�ͬ���������ԣ���B�������������м��A��ѿ�����o��ُ�N��Ҫ����I�A���Ԅ����a�������

������ʎƫ��

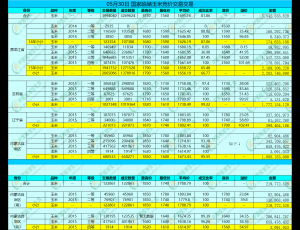

��������������؛�Ј���ƫ����ʎ�߄ݣ���ֹ8��31�գ�9�ºϼs�r���һ��ǰ�µ�20.25����/��ʽ��������352����/��ʽ��;���´��B�����ڃr�A�������У�����8��31�մ��B����1809�ϼs����1904Ԫ/�����^����ĩ�ϝq82Ԫ/����

�D����2018��8��/7��CBOT����DCE������؛�Ј�����׃���߄݈D(��λ������/��ʽ����Ԫ/��)

2���F؛���飺

���ȬF؛��ʎƫ����ȫ���F؛���r�h���ϝq4.83Ԫ/����

�D����2018��8���Ї������¶ȃr���߄݈D(��λ��Ԫ/��)

���h��

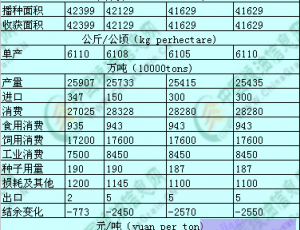

���ՑT�����R�����uһ����10�µY�����A�|�^�Լ��A���ϲ��^�¼��紺������m���У�δ���ZԴ�����Ԍ�ԣ�����^��⮐�����l�Ј����¼Z�r������A�ڵē��n�����ּӹ���I����Թ���ꐽ�����ʹ�ã�ͬ�r�����Q��Ħ�����Ʒ�M�ڜp�٣����l����������ӣ������u�׃r֧�Σ������Ј��ײ��Ԍ����AӋ�¼Z���г����R�A���Ե��{������9������Ѯ�����������a�^�¼���������֮�����׃r����_�Ŀ�����ƫ�ߡ������L�ځ����������Nֲ�ɱ����@�ϝq���Nֲ�Y���{�������ޣ�������Ą���ӹ��a�ܔU�����@�������P�����M�ڹ���ɱ���q�M�������p�ٌ����׃r������֧�Σ���������F؛�r�����д�څ�ݕ��r����׃��

���P�˺������׃r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����