�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2018-08-17 ���� ���ߣ����� ���� ��Դ���W�j����

�����R���������u��Ҏ���M�����������������A���^�Uɢ���Q���̳�؛��Ը�����������I��ُ֔��;��ӹ���I���ԙz�ͭh�����飬�ИI�_������̎�ڵ�λ���������Mδ���@���D�����ڹ��o���������ɣ��F؛�r�������Է���խ����ʎ���������߄ݞ��������^���Ļ�������������L�ڹ���ȱ�ڔU���Ԍ�֧�����׃r���������ơ�

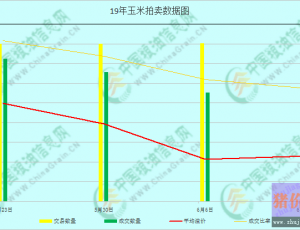

���u���׃ ꐼZ���oƫ��ԣ

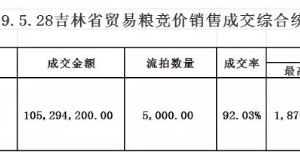

��ֹ8��10���R���������u��ӋͶ��14001�f�����ɽ�6162�f�����ɽ���44.01%������2014��a����Ͷ��7866�f����2015��a����ӋͶ��6111�f�����Դ������_ʼ�����ԁ����Ј����ğ������أ����u�ɽ����m�S�ֵ�λ��ÿ�ܳɽ���������200�f�����ҡ�Ŀǰ�Ј���Ӌ�ѳɽ��Z��������5-6�����ң�߀�мs2000�f��������δ���졣���T�����R�����uһ����10�µY��������AӋ�����Ј�ꐼZ�������^��ԣ��

������������U��

7�µV�����������Ĵ��ȵ��������_ʼ���У��ֲ��������Ѵ������У��M��8�·ݣ����������ϵ�����m���У����Ѕ^�������A���^�Uɢ�����ϲ��ֵ^�������ѽ��ո������AӋ�M������Ѯ���������й��������˽�������еĴ������|���������꣬����ܝM��������a�ؘʣ�����ꐼZ���o���@�r�8����Ѯɽ�|�ȵش����������У��Õr���|�ZԴ�ܾ����üZ��I�IJ�������

�ߜ��쌦�ήaӰ푻�����

��ͬ�����꣬�����ļ����ȴֵ^���F���m�ߜ��죬�������������L���һ���IJ���Ӱ푡��mȻ�|���a�^�ߜ����څ�ڜp����Y���������в�ͬ�̶ȵĽ��꣬�����ھ���ߜء����Ɖ��飬��ǰ�ڸߜ��º�����һ�����⣬�����b���|���ͼ��־ֵ��ڴ������gһ�ȳ��F�������������׳��粻�R�����L�������L���B���ļ��ڷ��P�I��ǰ��ķ������ήa�½���ɶ��֡�����8�|����Ҫ�ɺ��^���|���ϲ������������|���ϲ��Nֲ��e�����w�a���o�^��Ӱ푡�

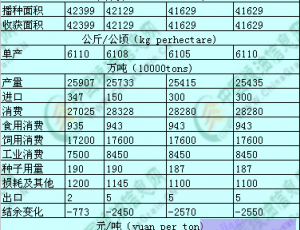

�����r�I�r�岿�Ј��A������ί�T���l����8���Ї��r�aƷ�����΄ݷ�����2018/19����Ї����׆ήaÿ���6050����������A�yֵÿ����{��55������c���������Ԝp0.7%�������a��2.11�|�����������A�yֵ�{��192�f�������c���������Ԝp2.1%���M�ֲܾ��^�����ꡢ��������⌦�������L��һ������Ӱ푣���7�·ݴ����a�^�������㡢�����m�ˡ����ڰl������7��ĩȫ������һ�����������քe��29%��70%���������׆ήa�^����С���{����

�a��ȱ�ڔU��

��ӹ����棬7���ԁ��ܭh���Լ������ԙz��ͣ�C��Ӱ푣����ۡ��ƾ����������ήaƷ�ʬF����ƫ�o��֣��r�����ϝq���S���������ήaƷ�r��IJ����ϝq����ӹ���I��Փ�ӹ�������������λ����8�¸ߜ�����ޮa֪ͨ�����y�z���ڣ�Ӱ푮a�^��ӹ���I�_���ʣ���ӹ���I�_���ʭh���^�m�½��������ИI�_������63%���ң��ƾ��ИI�_�C�ʼs46%�������_�������y���@���������ֵ�λ��

��B���棬�����Bֳ�Ј��^�m̎�ڞ����P���c�������M���ʂ�ĕr�Σ��BֳҎģ�������L�����i�������wƫ�o�Ƅ��i�r�^�m�ϝq���u���^�m̎���ļ������ԃr���ϝq�r�Σ�����u�������½�����;��ë�u����ë���r���m��ƫ���{������һ݆�����a�ڳ��m���Ƅ����u�缰������r���ϝq���@���Ϻ��ݝO�ڽY�������ƺ��aƷ�����������У���Ҏ��ˮ�~�aƷ�^�mƫ����������Ҫ���ڱ�����Bֳ��ͬ��ȥ�����L�����]����Ҫ�BֳƷ�NҎģ�^�mС�����L����Ϯa�N��Ҳ���^�m���L������������������M��څ����

����������ӹ��������Կ��^���i�rӯ��Ҳ�ڻ�����ͬ�r���֮ǰ߀����һ��������ӹ���IͶ�a��U�������ӹ������^�m�����^�����L����˺�������������ӹ�������Ⱥ����ϰ��꣬�A���������M2.31�|�������������3.1%���������a�����裬��ĩ�Y��׃�����p��1775�f����ȱ�ڱ�����ȔU��1323�f����

���ā������R�����u���A�ڣ����SꐼZ���씵�����ӣ���挦�r����څ�����������Ʒ�M�ڻ���ֹͣ����ӹ��a�ܳ��m�U�����ļ���ӭ�����i�Bֳ��������������Գ��A�ڣ�����������ľ������ƣ���ȃȹ���ȱ���^�����¼����a������Ĵ�ǰ���£���������F؛�r�����д�څ�ݕ��r����׃��

���P�˺������׃r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����