�^(q��)������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^(q��)�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|��(n��i)�ɹ�

�ИI(y��)���B(y��ng)�i|�B(y��ng)ţ|�B(y��ng)��|�B(y��ng)��|�B(y��ng)�~|�B(y��ng)�u|�B(y��ng)��|�B(y��ng)�Z|�B(y��ng)��|�B(y��ng)��|�B(y��ng)�r|�B(y��ng)з|�B(y��ng)¹|�B(y��ng)�Q|�S���x

�ИI(y��)��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B(y��ng)�H|�B(y��ng)ω��

84�r(n��ng)�I(y��)�W(w��ng)���� �r�g��2018-11-07 ���� ���ߣ����� ���� ��Դ���W(w��ng)�j����

��ĩ����֬���M�߷壬ʳƷ�ӹ��S��ǰ��؛��֬�������Ͳ�����ĩ��挢���½���������֬չ�_������

�����������m(x��)�{(di��o)�������ɵĽ��r���ɱ��������D(zhu��n)�������ͣ����ڶ�������(w��n)����Ҳ�����ؙ������͵ķ��������������ʾ�ѺõđB(t��i)�Ⱥ��䌍���뽻��߀Ҫ�ȵ����µ�G20������Õr�����Q(m��o)����]�Ќ��|(zh��)���Mչ����q�ݲ��ɱ��⣬��֬�a�q���S�r���M������1��������ȥ���Ķ����D�r�о͙C��ӭ���������C��

����11��6�Ռ�ӭ�������������x�e�����������Q(m��o)�ב�(zh��n)�Ą���?q��)����^�m(x��)�ɞ����ҽ����Լ���Ʒ�Ј��߄ݵ����׃��(sh��)���������սǶȿ������Ă��y(t��ng)֧����——�������������r(n��ng)�����ƺ����ڌ���ʧȥ���ģ��@���ܴ�ʹ�������������Q(m��o)��Մ���в�ȡ����Ռ����ˑB(t��i)���Ա㠎ȡ���������r(n��ng)���ĸ���֧�֣������r(n��ng)��Խ��Խ���������՟o�����r�Y(ji��)�����Ї����Q(m��o)�ב�(zh��n)�������Ї��@����ʮ����Ͽ͑����õ��D(zhu��n)�������Ј������ϣ��@�N���nҲ�����������r(n��ng)�I(y��)���l(f��)����һ��δ��10����ʾ��A�y����еõ�ӡ�C�������r(n��ng)�I(y��)���AӋ2019/20����������N��e������8250�fӢ��������2018/19��ȵ�8910�fӢ����δ��10����������N��e��һֱλ��8200��8500�fӢ���ķ�����(n��i)��

���͎���m�ߣ����S�����ڴ��M�ڵĜp�٣��Լ�Ԫ������(ji��)���b�͂�؛��չ�_��12�¶��͎���������F(xi��n)���c��

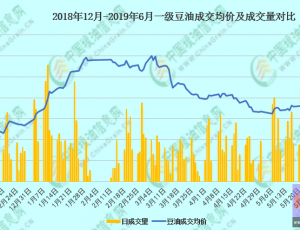

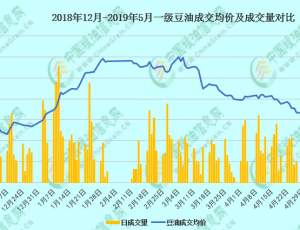

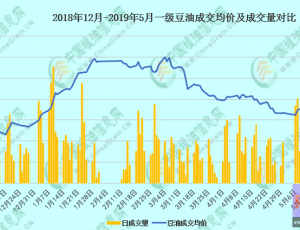

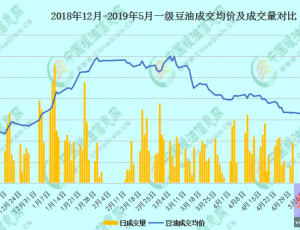

�ؙ��ͷ���;��ý11��2����Ϣ��������R�������ؙ��͎������_���߷壬12�µ�6�����g��挢���p��75�f�������ڎ���»���������6�·��R�������ؙ��̓r���AӋ����ߵ�ÿ��2450����s��587��Ԫ��ӡ���ؙ��̓r���AӋ��ÿ��555��Ԫ��

���ͷ���;��USDA����������(sh��)��(j��)������2018/2019���ȫ���Ͳ��Ѯa(ch��n)���A�ڞ�7213�f�����^����Ȝp��302.7�f�����p�a(ch��n)���ȳ��^2015/2016��ȡ��Ͳ����������a(ch��n)���a(ch��n)����(sh��)��(j��)�����{(di��o)���e�ǚW�ˣ�2018��W��28���Ͳ��Ѯa(ch��n)���AӋ��������������ˮƽ1920�f����������p��264.5�f�������ô�ͰĴ�����Ҳ�в�ͬ�̶ȸɺ��p�a(ch��n)�����_˹�͞����m�p���a(ch��n)�����W�ˮa(ch��n)���pʧ���أ�ȫ���Ͳ��Ѯa(ch��n)�����w߀���½����@���mȻ2018/2019��Ȏ�����M�Ⱥ���ĩ��治�ǽ���������ֵ�����ǿ��]���Ї��R�����ͻ����D(zhu��n)���̘I(y��)��棬�S���r�g���������ꮅ��2018/2019���ȫ���Ͳ��ѹ�����ԓ��2016/2017��ȸ��Ӿo�����̶Ⱥܿ����c2012/2013�����ơ�

���ô����Ї��Ͳ��ѺͲ���������Ҫ���M�ځ�Դ�ء�2018/2019��ȼ��ô��Ͳ��Ѯa(ch��n)����2110�f����ͬ�Ȝp��22.8�f�����������ڳ���������^�࣬����������90�f�����Ͳ�����������ֻ��81�f������ե����18�f�����������ô�ɹ����ڵIJ��ѺͲ��������dz��١���USDAƽ����������ô���ѱ��֘O�ߵĉ�ե�ʣ����ô���14�҉�ե����I(y��)���a(ch��n)�ܴ�s��1100�f����Ŀǰ���_���ʶ���85%—90%֮�g����ե�ʸߡ��@��ζ���Ї��ڲ��;oƽ���£���Ҫ���Ӽ��ô�IJ����M�����dz��y���Ї�����@�ø���ķ��~����Ȼ��ͨ�^�߃r���������ô���ĩ����½������Ї����^�m(x��)�����M�ڣ������¼��ô��Ͳ�����ĩ�����Ӿo�����@Ҳ���Mһ��̧������(n��i)����̓r���ͮ��¬F(xi��n)؛�N���������D(zhu��n)�����ܳɽ�С�����������w���F(xi��n)�^�á������غ�������^(q��)��؛���칝(ji��)���пɣ��^������֬���ԣ������ڹ���Y(ji��)�����Ј������Ͻ������^����

�ļ��ȇ���(n��i)���͎�挢����(ji��)���½�;���غ��͏S�Ͳ��ю����I�����������ڲ��]���^��������Ͳ��ѺͲ������������͎�����L�߷��ѽ�(j��ng)�^ȥ���ļ��Ȳ��͎�����ʕ����m(x��)����(ji��)���½�څ�ݡ��ļ����Dz������M��������Փ��2018�������]��ȱ�ڣ������S���R���������Ĵ��M�����ͬF(xi��n)؛���ĉ�����ጷţ�2019��ȱ�ْ������ֵĹ����a�䣬���L�ڲ����Ј�������څ�o��Ŀǰ�͏S���͈�rҲӡ�C���@һ�c���h�»������@���ڽ��£����ҳɽ������D(zhu��n)������֧������؛�P�档

���Y(ji��)

�Ěvʷ��(sh��)��(j��)�����ļ��ȇ���(n��i)��֬����½������^���M��11���M�ڴ��m(x��)�p�٣�ԭ�Ϲ���̎�ھoƽ���B(t��i)����֬���M�������R����ʳƷ�ӹ���I(y��)�a����Ը�������ӿ���֬ȥ����ٶȡ����͎���^�ͣ��M�������ޣ����͵ײ�֧���^���������������ȷNֲ��e�»���������ȵ�ȫ������a(ch��n)��ƫ�o�A�ڣ���������ӏ������Ķ���֬Ҳ���|������Ŀǰ��֬�ѽ�(j��ng)�ӽ��vʷ�Եײ��������������ɱ��⡣��������֬�в��͑�ԓ����õ�Ʒ�N�����h�Pע���͵ı��F(xi��n)��

���P�˺������̓r��

84�r(n��ng)�I(y��)�W(w��ng)��؟������վ��������ϵ�D(zhu��n)�d�ԾW(w��ng)�j�������ַ���Ո(li��n)ϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W(w��ng)�������Д���Ϣ���挍�ԡ�84�r(n��ng)�I(y��)�W(w��ng)�����������r(n��ng)��ԭ�t������ӯ����Ŀ�ģ�84�r(n��ng)�I(y��)�W(w��ng)�������¶��������������H���酢����