�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-05-31 ���� ���ߣ����� ���� ��Դ���W�j����

���ȃr����(4��29��-5��5��)�����a���Ј��r���^ǰ���ϝq���Ϸ��Ј���Ҋ�ף��Ј��������r���ϝq���|���^�����������y���r����S�Ϸ��^�ʬF�ϝq���顣

���ܣ��M�ڴۿڷ��N�r�ַ������������S�a�������ٶȿ죬���ȸۿڵõ���Ч��������Ҫ�ۿ��M�ڴ���^�m�������M�ڴ��N�Ј�����^�m�������ݷ����Ġ�B��

���a�ӑB�������r�I��(USDA)������ÿ���������L����@ʾ������4��28�ծ��ܣ������Nֲ�ʞ�3%��ǰһ�ܞ�1%��ȥ��ͬ�ڞ�5%�������ֵ��6%��

�����Z˹����˹���サ�����ܶȈ��Q������4��24�յ�һ�ܣ�����͢���ի@�M���_��50.7%�����ܞ�34.1%�� ƽ���ήa��3.82��/��핣����ܞ�4.02��/��핡�

�M�ڔ����������P���������@ʾ���҇�2019��3�·��M�ڴ�492�f�����h������10.31%��ͬ�Ȝp��13.07%��

Ӱ����غ��^������4��30����5��1�գ�����Ժ������������ȫ�潛����Ԓ�з����^�˄��Q�c�����Q�״����R��ϣ�ɡ�ؔ�����LķŬ�J�ڱ����e�е�ʮ݆�������Q���e���̡��p�����ռȶ����ţ������������Aʢ�D�e�е�ʮһ݆�������Q���e���̡�

���H���裺�����r�I��(USDA)�����Ĵ����N�ۈ���@ʾ������4��25�ծ��ܣ�����2018/19��ȴ��ڃ��N��313,400����2019/20��ȴ��ڃ��N��23,500�������ܣ�����2018/19��ȴ����b��567,300����

���H��������(IGC)�l���Ĉ���@ʾ��2018/19���ȫ��a���AӋ�鄓�o䛵�3.62�|������2017/18������6%����Ҫ��������a��ǰ�����ơ���������δ���{�������Ԏ���AӋ�_��5500�f�����������4500�f�����1000�f����

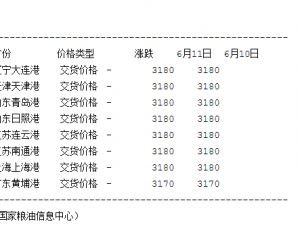

��ե�����������͏S��ե�����������ַ������͏S�M�ڴӹ�������Փӯ��ˮƽ�s-377Ԫ/�����^����ͬ�ڱ��ַ���;���a�ӹ�����ӯ��ˮƽ�s-526Ԫ/�����^����ͬ���µ�8Ԫ/����

�۴漰���\�M�����ܸۿڴ���^�m���ӡ������O�y����ǰ������Ҫ�ۿ��M�ڴ��s565�f�����^����ͬ������5�f�����ҡ����܇��H�Z���\�M���������O�y��Ŀǰ�������Ї��ۿڇ��H�Z���\�M��41��Ԫ/�����^����ͬ�ڱ��ַ���;�������Ї��ۿڇ��H�Z���\�M��32��Ԫ/�����^����ͬ�ڱ��ַ�����

�����߄ݷ����������Ј������ڇ��ȸ��ش���ZҊ�ף��|���^�üZ��ʣ�o�ף��ڹ����o��֮�£����ڇ��a�r�������ϝq���g�������¼����N��e�A�ڴ�����ӵĉ����£��ϝq���gҲ�����ޡ��M�ڴ��棬�mȻ�����M�����ޣ���Ŀǰ��ֵ���������и߷��ڣ��Ј�������ԣ����֮�����������ޣ��M�ڴۿڷ��N�Ј��^�m̎��ƣ����B���������Q�ב�δ�����_�f�h�_��֮ǰ���AӋ�����M�ڴۿڷ��N�Ј����^�m�������ݷ����Ġ�B��

���H�Ј������ڮa�^��������^�࣬Ӱ��¼����N�M�ȣ������������Nֲ�ʶ�����������ֵ�����ײ��N���t��ζ�����ڸķN�Ĵ���e�������࣬��֮�������S�a���У������ڃr����B�m�ߵͣ�����850����/��֧�Ρ����������S�a���еı����£�����������ƫ�ո���y�ģ��AӋ���������ڃr�S��������ʎ��֡�Ŀǰ����Մ���ѽ��M�������P�I�A�Σ��mȻ�����p������ጷŷe�O����̖������Մ��Խ���M�е����Մ�е��y��ҲԽ������׃��Խ�����l�Ј����ӣ��������Pע�Q��Մ���Mչ��

���P�˺����r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����